财务报表是反映企业或预算单位一定时期资金、利润状况的会计报表。我国财务报表的种类、格式、编报要求,均由统一的会计制度作出规定,要求企业定期编报。国营工业企业在报告期末应分别编报资金平衡表、专用基金及专用拨款表,基建借款及专项借款表等资金报表,以及利润表、产品销售利润明细表等利润报表; 国营商业企业要报送资金平衡表、经营情况表及专用资金表等。

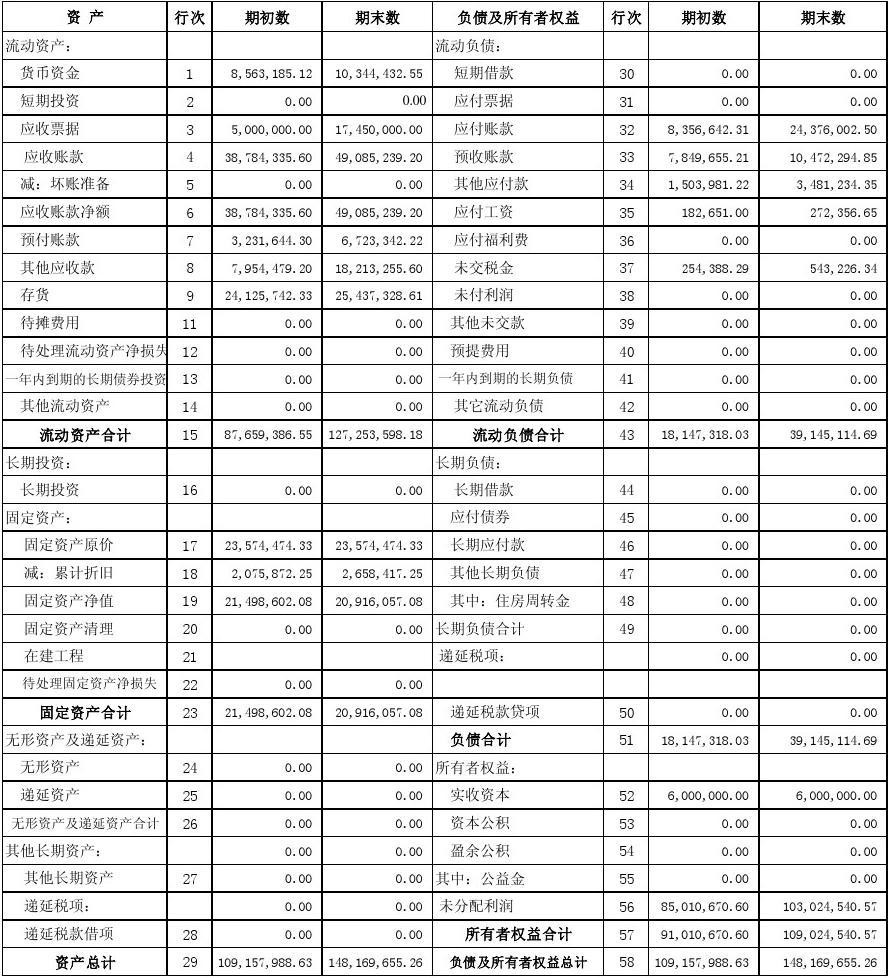

“存货”项目,应根据“材料采购(或在途物资)”、“原材料”、“周转材料”、“库存商品”、“委托加工物资”、“生产成本”等账户的期末余额之和,减去“存货跌价准备”账户期末余额后的金额填列。 [3]

“固定资产”项目,应根据“固定资产”账户的期末余额减去“累计折旧”、“固定资产减值准备”账户期末余额后的净额填列。

“无形资产”项目,应根据“无形资产”账户的期末余额减去“累计摊销”、“无形资产减值准备”账户期末余额后的净额填列。

资产负债表中大部分项目的“期末余额”可以根据有关总账账户的期末余额直接填列,如“交易性金融资产”、“固定资产清理”、“工程物资”、“递延所得税资产”、“短期借款”、“交易性金融负债”、“应付票据”、“应付职工薪酬”、“应交税费”、“递延所得税负债”、“预计负债”、“实收资本”、“资本公积”、“盈余公积”等项目。这些项目中,“应交税费”等负债项目,如果其相应账户出现借方余额,应以“一”号填列:“固定资产清理”等资产项目,如果其相应的账户出现贷方余额,也应以“一”号填列。

利润表

利润表也称收益表、损益表,它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表。

随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表即资产负债表已无法满足信息披露的要求。人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表即损益表开始走上历史舞台。另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。